COLUMN

コラム

会計コラム

グループ会計

経理担当なら知っておきたい! 連結決算の手順や注意点

2023.09.05

経理担当者にとって、連結決算は重要な業務のひとつです。個別に作成した親会社の財務諸表と子会社の財務諸表を合算した連結財務諸表を作成することによって、グループ全体の財務状態や損益状況を適切に把握できます。

ただし、グループ会社から収集した財務諸表などの情報をただ合算するだけではなく、親会社の投資額と子会社の資本の消去、グループ間の債権債務や取引高の消去などの連結修正仕訳を行う必要があるなど、複雑な作成手順に対する理解が求められます。

そこで本記事では、連結決算の基本や手順、注意点について解説します。

このコラムの内容

・経理担当が知っておきたい連結決算の基本

・連結決算の手順

・連結決算における注意点

・まとめ

お役立ち資料

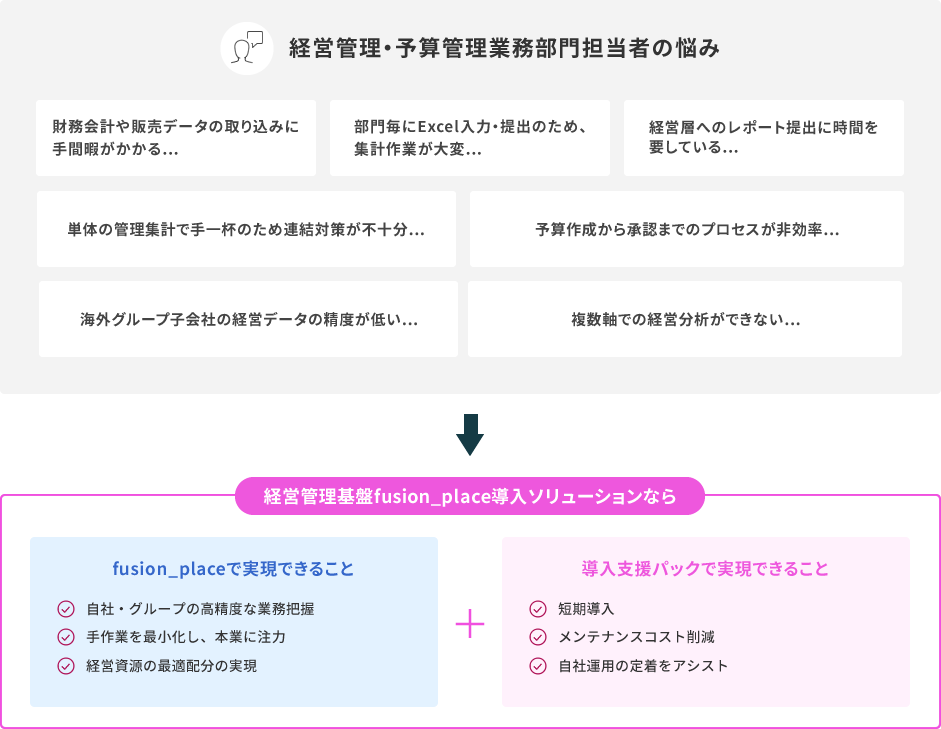

▶【税理士からのアドバイスあり】経営管理部門の方へ!予算管理・連結決算の課題とシステム導入のメリット

この資料で予算管理業務の流れや連結決算業務の手順を確認し、経営管理システムで今ある課題を解決できそうか、システム導入でどんなメリットがあるのかを把握することができます。

予算管理や連結決算に課題を感じている経理部門や経営管理部門の方に、ぜひ見ていただきたい内容です。こちらも是非お役立てください。

経理担当が知っておきたい連結決算の基本

連結決算を行う場合には、まず連結決算に関する基本的な知識を習得することが重要です。以下では、経理担当者が知っておくべき連結決算の概要や目的、種類について解説します。

連結決算の概要

連結決算とは、親会社と子会社、関連会社の決算書を合算して作成される財務諸表であり、会社法では、有価証券報告書を提出する大会社に対して連結財務諸表の提出を義務づけています。

したがって、連結決算が必要な企業は上場企業などの大企業とされており、中小企業に関しては作成義務がありません。

連結決算の目的

連結決算の目的は、グループ全体の財務状況を明確に把握し、適切な経営戦略の策定や資金調達、投資判断などを促進することです。また、連結決算を作成することで、グループ内の不正を防止し、グループ全体における会計の透明性を確保することが可能となります。

特に親会社の利益や損失を子会社などに押し付けるなど、グループ内では隠蔽や不正な利益調整が行われるリスクがあるため、個別の決算書よりも連結財務諸表を重視するケースも多いです。

連結決算の種類

連結決算には、「全部連結」と「持分法」の2つの方法があります。

全部連結は、親会社が50%以上の株式を保有している場合など、一定の要件を満たす企業間で適用されます。具体的には、親会社と子会社の決算書をすべて合算した上で、少数株主持分を控除する方法です。

それに対して、持分法は全部連結に該当しない子会社や関連会社に適用されます。持分法では、親会社の持ち分比率に応じて、子会社や関連会社の純資産や損益を、まとめて連結財務諸表へ反映する簡便的な方法です。

連結決算の手順

連結決算の手続きについては、作業時間に限りがあるため、実務は適切な業務フローにしたがって円滑に作業を進めることが重要です。

具体的には、以下の手順にしたがって準備を行いましょう。

子会社の決算書類を集める

連結決算の手続きについては、まずグループ内の子会社より、決算書類を集めることから始めましょう。子会社から回収すべき決算書類には、貸借対照表や損益計算書、株主資本等変動計算書、キャッシュフロー計算書などがあります。

したがって、スムーズに連結決算を行うためには、グループ会社が個別の財務諸表を迅速に作成することが重要です。

連結対象範囲の設定

次に連結対象となる子会社を特定し、連結決算に必要な子会社の財務諸表を取りまとめる作業を行います。

連結対象範囲は、子会社株式の保有割合によって異なります。

株式の保有割合が50%以上であれば、原則として親会社は子会社を連結対象として扱うこととなります。ただし、株式の保有割合が50%未満の場合でも、実質的に支配関係を有する場合には連結対象とみなされるためご注意ください。

また、株式の保有割合が50%以上であっても、実質的に支配力を有していない場合は連結対象に含まれません。

なお、連結対象範囲の設定においては、持ち株比率だけでなく、事業規模や今後の経営戦略なども考慮し、グループ内での影響力や重要性に基づいて判断する必要があります。その際には、各社の売上規模や資産状況も判断基準となるため、子会社の個別財務諸表を集めた上で対象範囲を決定しましょう。

連結財務諸表の作成

子会社から集めた個別の財務諸表に基づき、グループ全体の連結財務諸表を作成します。主な連結財務諸表には、連結貸借対照表や連結損益計算書、連結株主資本等変動計算書、連結キャッシュフロー計算書があります。

なお、連結財務諸表を作成する場合には、グループ内で行われた取引による損益を除外するなど、事前に連結修正を行わなければなりません。

連結財務諸表は、会社法に基づく有価証券報告書と同様に、金融機関や投資家などの利害関係者に対し、グループ全体の財政状態や損益状況を公開する重要な情報です。公正かつ透明性の高い連結財務諸表を作成できるよう、細心の注意を払って作成しましょう。

連結決算における注意点

連結決算を行う上では、いくつかのポイントに注意して作業を進めてください。

まず、グループ会社とのスムーズな連携が必要不可欠です。

連結決算報告書の作成には、事前に個別の財務諸表の収集が必要となるなど、グループ全体での協力関係が重要です。グループ内でスケジュール管理を徹底し、決算期には進捗状況を共有しながら作業を進めましょう。

また、グループ内で会計基準を統一することも大切です。

グループ内で勘定科目の体系や取引に関するフォーマットが統一されていない場合には、余計な手間が発生する原因となるでしょう。グループ全体で統一された会計基準やフォーマットを採用することによって、一連の業務対応がスムーズに進み、精度の高い連結財務諸表を作成しやすくなります。

「fusion_place」は、予算編成からグループ経営管理まで、高機能・高拡張性を備えた経営管理システムです。使い慣れたExcel帳票を使えることが特長で、予算配賦作業やグループ損益の集計作業などにかかる手間を大幅に削減し、タイムリーで精度の高い業績把握を実現します。

経営意思決定の迅速化を目指す方や既存のExcel資産を活かしてグループ経営管理の高度化を促進したい方に特に喜ばれております。

PayPay銀行株式会社様もExcelを利用して予算管理を行っており、煩雑で作業負担が大きい状態でした。また、期中の予算残高や消化状況をリアルタイムでは把握できず、精緻な予算管理が困難な状態だったそうです。そこでさくら情報システムは、「fusion_place」ほかパッケージを組み合わせて新たな予算管理システムを構築しました。要件定義段階から、PayPay銀行様の社内ルールの見直しや業務の標準化についてユーザー、ベンダーの垣根なく検討し、導入から運用をサポートしました。結果約2,700時間/年の削減効果が得られ、予算分析業務の高度化、ガバナンス強化を実現しています。

PayPay銀行株式会社様の経営管理基盤fusion_place導入ソリューション導入事例はこちらになります。

まとめ

連結決算は、グループ全体の財務状況を正確に把握するために必要不可欠な作業です。

しかし、その手順は複雑であり、誤った取り扱いをすると、かえってグループ全体の状況を誤認させてしまうリスクもあります。そのため、経理担当者は連結決算に関する正しいノウハウや手順を理解し、正確かつ効率的に業務を遂行しましょう。

さくら情報システムは、1972年の設立以来、銀行グループのSIerとして50年以上にわたり基幹システムの構築運用を手掛けてまいりました。培ってきた信頼と蓄積したノウハウで、それぞれのお悩みに合わせたソリューションをご提案いたします。

連結決算にお困りの企業は、さくら情報システムの「経営管理基盤fusion_place導入ソリューション」の活用もぜひご検討ください。

監修者プロフィール

服部大税理士事務所/合同会社ゆとりびと 代表社員

税理士・中小企業診断士 服部 大

2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。

2023年4月より公益財団法人名古屋産業振興公社 名古屋市新事業支援センターにて、会計・経営担当マネージャーに就任。

平均年齢が60歳を超える税理士業界の若手税理士として、税務顧問業務だけでなく、執筆や監修業務、講演活動にも力を入れており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志しています。

事務所ホームページ:https://zeirishihattori.com

この記事をシェアする